收市報告:恒指續跌234點

港股今日延續假日後跌勢,恒生指數全日下跌234點,收報約23444點,跌幅接近1%。成交額達81.4億元港元,反映市場交投轉趨謹慎。受美伊和談僵局及美國核心個人消費支出指數(PCE)等經濟數據影響,恒指在開盤後一路向下,最低曾觸及23444點的低位。

板塊與個股表現

科技股表現分化,阿里巴巴(09988.HK)下跌超過2%,徘徊於100港元關口附近,呈現調整壓力;反觀智譜則逆市大漲,股價曾飆升四成,市值突破萬億大關,展現領先板塊的強勁買盤。半導體龍頭中芯國際(00981.HK)逆勢上升3%,成為市場的防守亮點。

地產板塊則普遍回調,主要地產股如長實(01113.HK)、新地(00016.HK)分別下跌1.1%至1.5%,而九龍倉置業(01997.HK)跌勢更重,低開7.5%,投資者獲利回吐意願明顯。

宏觀與政策影響

- 國家商務部針對出口管制加強監管,令部分中美貿易相關公司面臨壓力。

- 霍爾木茲海峽地緣政治緊張狀況緩解,但談判未有實質突破,油價大跌8%,推低相關能源板塊表現。

- 美國聯儲局持續鷹派立場與核心通脹數據公布,增添市場對全球經濟成長的疑慮。

短線市場觀點

港股今天整體承壓,市場情緒偏向謹慎。成交量有所萎縮,投資者多處於觀望狀態,短期內波動加劇。儘管部分新經濟股表現亮眼,但整體受制於宏觀經濟不確定性與地緣政治影響,料後市將持續反覆震盪。投資者宜密切關注即將公佈的各項經濟數據及政策動向,調整投資策略以降低風險。

[日線圖]

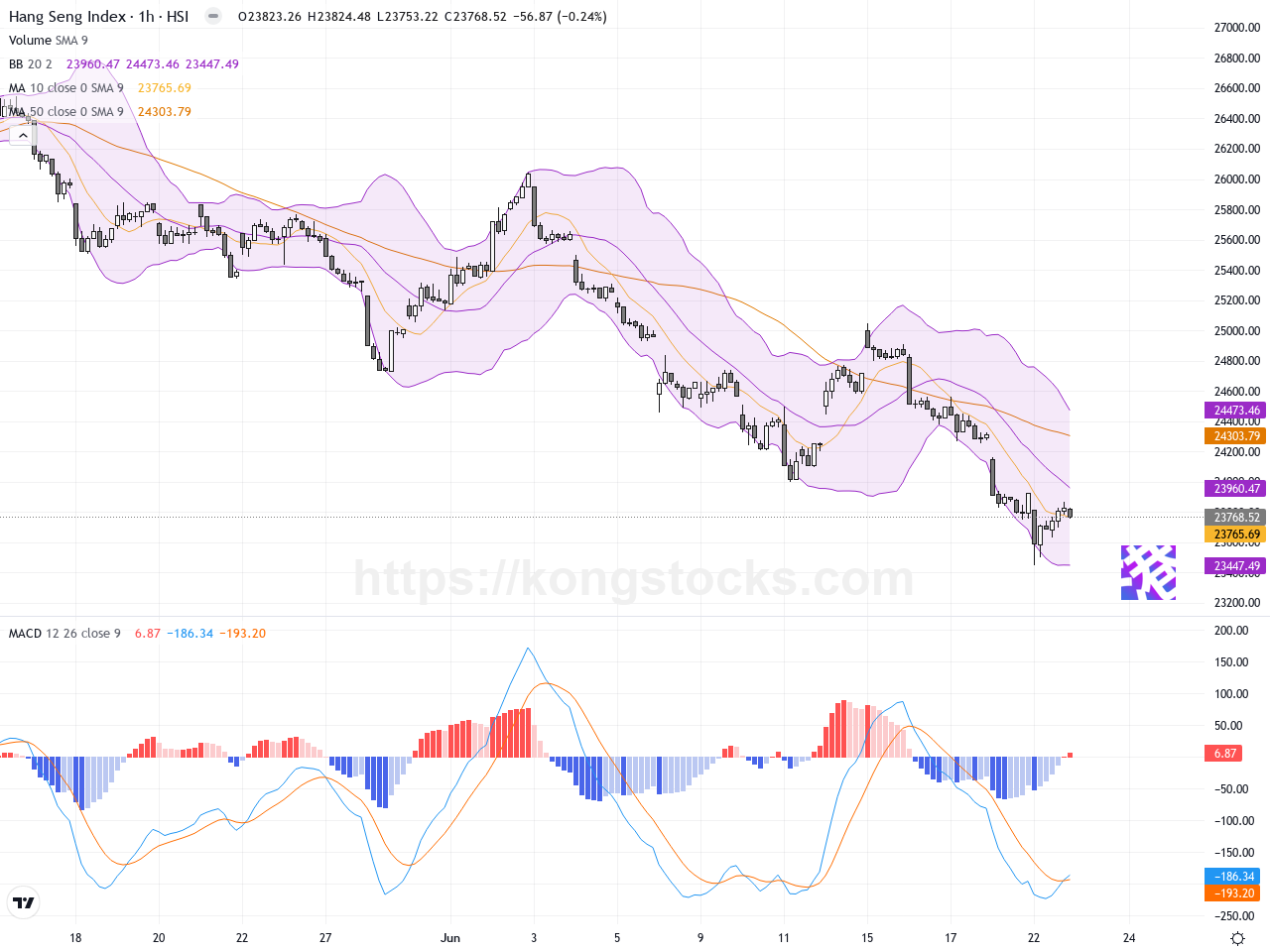

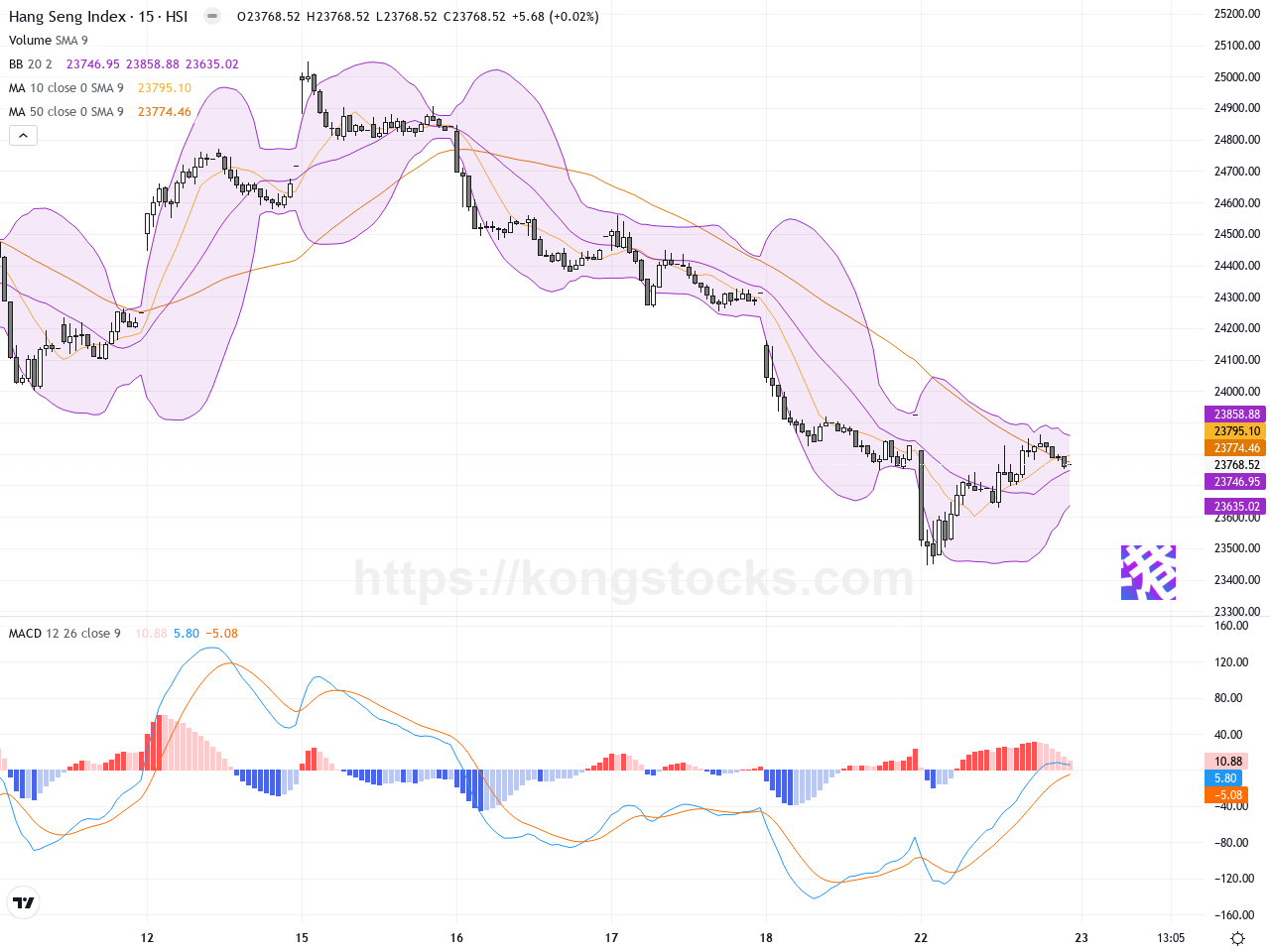

恒生指數 (^HSI) 今日收市報23768.52點,較昨日收市23924.81點下跌156.29點,跌幅約0.65%。指數在15分鐘(1日)圖顯示上升趨勢且技術指標支持看漲動能,反映短線有反彈意圖,但1小時(1週)圖仍呈下降趨勢及偏低RSI,提示中期有壓力。整體市場交投謹慎,成交量不及昨日。宏觀因素包括美伊和談未有實質突破及美國核心PCE數據,帶來不確定性。短期技術面與市場情緒呈現短期謹慎中帶有反彈可能的局面。

| 技術趨勢 | 現價 |

|---|---|

| 看漲 | 23768.52 |

| 短線阻力 | 短線支持 |

|---|---|

| 24805.79 | 23327.64 |

[1小時圖]

[15分鐘圖]

主要風險/催化劑

– 美國聯儲局持續鷹派立場及核心通脹數據加劇市場壓力。

– 美伊和談陷入僵局,地緣政治風險仍存,影響市場信心。

– 國家商務部加強出口管制,對中美貿易相關企業構成壓力。

– 科技與地產板塊回調加劇整體市場走弱。

– 油價大跌引發能源板塊承壓,波動加劇。

市場情緒分析

整體情緒: 負面正/負面情緒(-1 to 1): -0.45偏向: 空頭偏向理由: 受美伊和談未果、美國核心PCE數據及貿易管制加劇,帶來市場不確定性,成交量萎縮且整體恒指續跌234點,科技及地產板塊普遍回落。儘管部分個股表現亮眼,整體市場氣氛仍偏向謹慎與承壓。後續步驟/可執行警報: – 監察恒指能否收復24,560點阻力位,確認短期反彈動能。

– 若出現宏觀政策變動或地緣政治實質突破,需即時調整持倉及風險管理。

– 關注科技和地產板塊動向,以及下一季度經濟數據公布後情緒變化。

| 15 分鐘圖 | |

|---|---|

| RSI | 57.10(中性略偏正面,看漲動能適中) |

| MACD | -1.11(負值,但signal更低,動能略弱但仍有上升信號) |

| MA-20 | 23,751.67(斜率:上升,正面趨勢信號) |

| 成交量 | N/A |

| 技術形態 | 上升趨勢 |

| 1小時圖 | |

|---|---|

| RSI | 32.80(偏低,接近超賣,短期壓力大) |

| MACD | -183.51(明顯負值,呈強烈下降趨勢) |

| MA-20 | 23,962.04(斜率:下降,負面趨勢信號) |

| 成交量 | |

| 技術形態 | 下降趨勢 |

以上金融市場數據、報價、圖表、統計數據、匯率、新聞、研究、分析、購買或者出售評分、財金教學及其他資訊僅作參考使用。在根據資訊執行證券或任何交易前,應諮詢獨立專業意見,以核實定價資料或獲取更詳細的市場信息。kongstocks.com 不應被視為游說任何訂戶或訪客執行任何交易,閣下須為自己的所有交易負責。

{kind=link}